#17 🗓️ Le Plan Épargne Retraite est-il conforme à l’éthique musulmane ?

Ou comment les musulmans peuvent bénéficier de déductions fiscales tout en épargnant de façon licite en France.

Qu’est-ce que Finance etik ? 🤔

Assalam o aleykoum,

Bienvenue sur la newsletter Finance etik® dédiée à la finance islamique et aux informations sur les produits ou services licites selon la religion musulmane.

Ici on parle éducation financière et éthique musulmane, donc si ces sujets t’intéressent, laisse-moi te partager de façon simplifiée et avec bienveillance ce que tout musulman doit savoir concernant l’argent et l’usage qu’il doit en faire !

Je suis Malika et je partage ici à la communauté ce que j’ai pu trouver à travers mes différentes formations ou recherches en finance islamique.

Suis-nous également sur Instagram où on alimente chaque semaine notre feed de contenu inédit !

Qu’est-ce que la finance islamique ? 🕌

Je t’en parle dans la première newsletter, je t’invite à la consulter :

🗓 A chaque newsletter je te partagerai :

les produits et services “licites” que j’utilise ou que j’analyse

les initiatives de la communauté musulmane pour contribuer à nous sortir du Riba (crédit avec intérêts)

les news en bref du secteur de la finance éthique

🗓️ Défiscaliser et épargner de façon licite 🗓️

🕓 5 min

La préparation de sa retraite est une étape essentielle dans la vie de chacun, il existe des solutions pour investir afin de financer sa future retraite, encore faut-il que ces investissements soient conformes à l’éthique musulmane. On parle aujourd’hui du Plan Épargne Retraite Individuel (PERin), qui peut être une solution éthique, selon ton profil, afin de mieux préparer sa retraite tout en bénéficiant d’avantages fiscaux.

Car oui, un des grands avantages du PERin c’est de pouvoir bénéficier d’une défiscalisation, c’est-à-dire, bénéficier d’une déduction d’impôt sur tes revenus imposables grâce aux versements sur le PERin.

Si tu penses déjà à ce stade que ce produit n’est pas interessant pour toi car tu n’es pas fortement imposé, la solution “d’assurance-vie” ou “épargne-vie” dont je t’ai déjà parlé est peut-être plus adapté pour toi, je t’invite à lire la newsletter dédiée à cette solution d’épargne pour tout savoir sur l’épargne-vie licite.

Sinon, n’hésite pas à partager cet article, qui pourrait sûrement intéresser un de tes proches !

C’est quoi le PERin?

Depuis la Loi Pacte 2019, il est possible de souscrire en France à un Plan Epargne Retraite Individuel (PERin). L’idée étant de pouvoir épargner pour sa future retraite, tout en bénéficiant de déduction d’impôt sur ton montant imposable actuel. Comme tu le sais, le financement de nos futures retraites dépendra des cotisations des futurs actifs à ce moment-là. Sauf que ce système est de plus en plus incertain, d’où les nombreuses réformes du système des retraites qui se succèdent depuis quelques années.

L’État incite donc les actifs, par le biais d’avantages fiscaux, à préparer leur retraite avec le PERin. Mais le PERin classique n’est pas conforme à l’éthique musulmane pour ces principales raisons :

❌ investissements dans des obligations (fonds euros) ou des produits à intérêts (présence de riba);

❌ investissements dans des entreprises dont l’activité est illicite (industrie de l’armement, de l’alcool, des jeux d’argent etc.);

❌ des clauses du contrat non-conformes (garantie de capital etc.).

Le PERin est une épargne composée de différents produits financiers, et c’est principalement la nature de ces produits ainsi que le “montage” du contrat qui détermineront s’il est licite ou non.

Comme tout investissement, il est important de s’interroger sur le but de cette épargne, car elle est souvent orientée vers le long terme. Elle est plutôt 'illiquide' (c’est-à-dire qu’elle n’est pas immédiatement accessible sous forme d’argent liquide), sauf dans certaines situations permettant un déblocage anticipé, comme l’achat d’une résidence principale ou en cas de coup dur.

Wa Allâhou A’lam ! (Et Dieu est Plus Savant)

Il y a peu de monde qui propose un PERin conforme à l’éthique musulmane, c’est en réalité un produit encore peu connu du grand public mais qui est pourtant déjà accessible à la communauté musulmane.

Depuis 2021, Perenys propose un PERin conforme à l’éthique musulmane. La société a été créée en 2021 par les fondateurs de 570easi, une société de conseil financier conforme à l'éthique musulmane. Leur activité principale est de proposer des solutions d’épargne éthique et responsable en France.

Leur structure est basée en France avec un bureau physique à Paris et des conseillers distributeurs disponibles à distance également. Ce PERin se base sur une sélection de produits financiers certifiés par un comité Charia et qui prennent en considération les critères ESG (Environnementaux, Sociaux et de Gouvernance).

Est-ce que c’est licite ?

Le PERin proposé par PERENYS est “sharia-compliant”, c’est-à-dire qu’il dispose d’un certificat de conformité à la finance islamique délivré par ACERFI (Audit, Conformité Et Recherche en Finance Islamique) qui vient “certifier” ce produit d’épargne.

✅ “A l’issue de son analyse, le Comité Conformité Éthique considère que l’adhésion au contrat N° 6037 telle que proposée par PERENYS est conforme aux principes et règles de l’éthique musulmane.” Le PERin PERENYS est jugé conforme à la finance islamique.

Comment ça marche ?

Le PERin PERENYS est accessible dès 1000 € de versement initial, il est possible ensuite de programmer des versements mensuels à partir de 100€ par mois, ou faire des versements libres à partir de 150€ au minimum. Les frais sur versement s’élèvent à 4,5% et les frais de gestion à 1% par an (pour modifier les versements par exemple).

Ce que je trouve intéressant, c’est que tu as la possibilité de transférer ton PER actuel, qui doit certainement être non conforme à l’éthique musulmane, mais également d’anciens contrats ouverts de type “Plan Épargne” comme le PER “entreprise”, le PERP ou le contrat “Madelin”.

Il est important de prendre le temps de définir le profil investisseur qui va permettre de définir la composition de ton plan d’épargne. Comme pour l’épargne-vie proposée par PERENYS, il existe 3 profils investisseurs.

A ce stade, je te conseille de contacter un conseiller qui propose la solution PERin, personnellement, je recommande Sabria qui s’était occupée de notre ouverture de l’épargne-vie l’année dernière. Tu peux avoir accès à son agenda de RDV pour les produits PERENYS (épargne-vie ou PERin), ceci n’est pas un partenariat rémunéré 🙃.

Côté performance, selon ton profil investisseur, on te communique des rendements cibles, c’est-à-dire les rendements espérés pour ton placement grâce à la gestion de ton investissement par les équipes de PERENYS. En finance islamique les performances ne sont pas garanties, c’est pour cela qu’on parle de “rendements cibles” plutôt que de “rendements garantis” comme sur un Livret A car sinon on rentre dans le Riba 🚫.

Quels sont les fonds utilisés pour le PERin ?

Ils sont quasi similaires à ceux que je t’avais déjà présentés sur la newsletter sur l’épargne-vie, je t’invite à la consulter pour connaître le détail. Les fonds sont choisis selon plusieurs critères comme des critères éthiques (exclusion des secteurs nuisibles ou des rendements liés à la dette) ainsi que certains filtres comme les critères ESG. Chacun des fonds bénéficie généralement de son propre certificat Charia.

Qui gère mon portefeuille ?

C’est VIE PLUS, une filiale de SURAVENIR, que PERENYS a choisi comme partenaire pour le Plan Épargne Vie et le PERin de PERENYS. SURAVENIR est un acteur majeur de la bancassurance avec plus de 50 milliards d’euros d’encours en assurance-vie à fin 2023. Après ta souscription, tu as accès à ton compte en ligne pour t’informer sur les performances de ton épargne, tu reçois également un relevé d’information chaque année pour suivre tes investissements.

PERENYS gère les placements pour ton compte, c’est une sorte de gestion libre assistée et s’assure de te permettre d’accéder aux meilleurs rendements 💶.

Comment fonctionne la fiscalité* ?

C’est justement la partie intéressante du PERin et qui n’est pas si compliquée à comprendre en réalité. Pour faire simple, les sommes que tu verses sur ton PERin peuvent te faire bénéficier d’une déduction sur tes revenus imposables. Cependant, tu as aussi une fiscalité qui s’applique lors de la sortie du PERin, une sorte de “report d’impôt” dont je te parle plus bas.

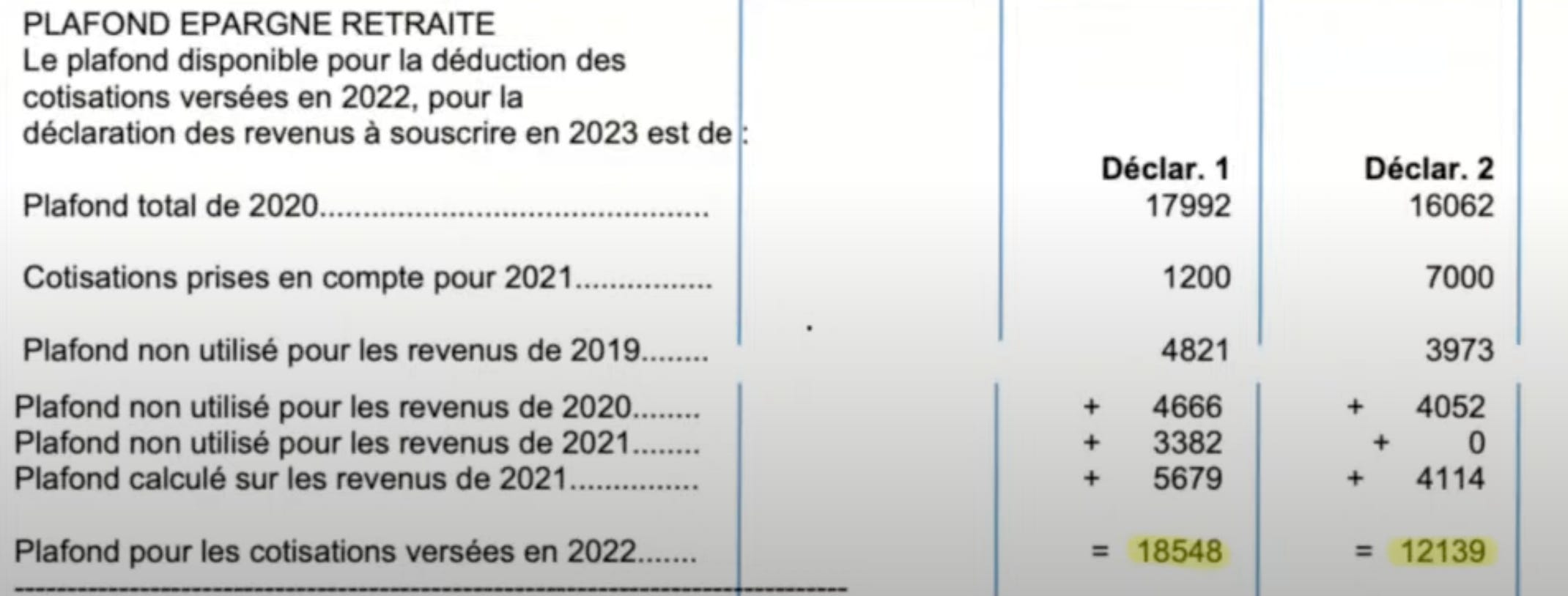

La personne qui te conseillera te l’expliquera en détails en prenant ton avis d’impôt. Tous les ans, cet avis te stipule le montant déductible possible des versements effectués sur le PERin. Dans l’exemple ci-dessous, le montant déductible possible en 2022 s’élevait à 18 548€ pour le déclarant 1.

Du coup, cette année, tu as reçu en septembre ton avis d’impôt sur les revenus 2023 avec le “Plafond pour les cotisations versées en 2024”, c’est le plafond que tu peux utiliser jusqu’au 31 décembre 2024 et qui pourrait venir se déduire si tu l’utilisais en totalité de tes revenus imposables 2024, que tu devras déclarer en 2025.

Prenons un exemple simplifié si tu es salarié, si ce plafond pour les cotisations versées en 2024 est de 16 000€ (cumul des précédentes années), que tu prévois de gagner 50 000€ en 2024 et que tu souhaites verser sur ton PERin 10 000€, ces 10 000€ rentrent dans le “plafond épargne retraite” des 16 000€ et tu pourras les déduire comme suit :

Revenu brut global 2024 : 50 000 €

Abattement de 10 % pour frais professionnels :

10 % de 50 000 € = 5 000 €

Revenu net imposable après abattement = 50 000 € - 5 000 € = 45 000 €

Déduction des versements au PERin :

Revenu imposable après déduction PERin = 45 000 € - 10 000 € = 35 000 €

Après avoir utilisé 10 000 € pour la déduction PERin, le revenu imposable est de 35 000 €. Ce qui va impacter le montant de l’impôt, le montant “déduit” est calculé sur la tranche marginale d’imposition (TMI) de 30% (entre 28 797 € et 82 341 €, le taux d’imposition est de 30%) donc 10 000 € x 30% = 3000 €. C’est le montant de l’impôt qui a permis d’être déduit de l’impôt sur le revenu 2024 pour cet exemple.

Et tous les ans, tu peux bénéficier de ce mécanisme dans la limite du plafond indiqué dans ton avis d’impôt, tu vois, ce n’est pas si compliqué en réalité à comprendre 💡.

Tu peux retrouver des cas plus concrets dans cette vidéo de PERENYS sur le PERin.

Comment utiliser cette épargne ?

Le PERin prévoit plusieurs cas de sortie possible, dont des déblocages anticipés :

l’atteinte de l’âge légal de départ à la retraite

l’achat de résidences principales ou en cas de “coups durs” (fin indemnités chômage, surendettement etc.)

La sortie peut se faire en totalité, de façon partielle ou fractionnée.

Selon le mode de sortie, une fiscalité* ou “report d’impôt” s’applique. L’idée du PERin c’est d’y rentrer quand tu es fortement imposé et lorsque tu souhaites récupérer tes fonds à la retraite, ton taux d’imposition sera plus faible puisque le montant de ta retraite sera plus bas que ce que tu touchais en termes de salaires.

Si on prend l’exemple de la sortie à l’âge légal de la retraite, l’imposition portera sur:

le capital versé sur le PERin qui a bénéficié de déduction d’impôt (au choix au barème progressif de l’impôt sur le revenu qui est censé être plus favorable ou au prélèvement forfaitaire unique (PFU) de 30 % (12,8 % d’impôt + 17,2 % de prélèvements sociaux));

les rendements générés (plus-values) (idem au choix barème progressif de l’impôt ou au PFU de 30 %)

En cas de décès, du titulaire d’un PERin, si le décès survient avant 70 ans, chaque bénéficiaire désigné sur le PERin pourra bénéficier d’un abattement spécifique de 152 500 €.

De plus, les cas de sortie pour les “coups durs” sont exonérés d’impôt sur le revenu concernant la partie “capital versé” et la partie “rendements générés” sera soumis aux prélèvements sociaux de 17,2%.

La personne qui va t’accompagner sur le PERin t’expliquera plus en détails les différents cas de figure.

*Fiscalité des résidents français.

Le site de PERENYS est très complet : il permet de découvrir leurs offres et se renseigner sur le PERin et même simuler ton PERin.

La chaîne YouTube de PERENYS propose de nombreuses vidéos sur le sujet du PERin. Je t’invite à les consulter pour avoir une idée plus précise du produit.

🔔 Des solutions épargne retraite licites sont également disponibles chez d’autres acteurs en France pour information comme chez 570easi (du même groupe que PERENYS), Lina mais aussi d’autres professionnels comme des experts-comptables ou des conseillers en gestion de patrimoine.

Voilà, tu en sais déjà un peu plus sur l’épargne retraite du point de vue de notre éthique musulmane!👌🏼

Ce sujet peut surement intéresser un des tes proches. Alors, n’hésite pas à le partager ! 📩

Et n’oublie pas la zakat !

Si tu détiens un plan épargne retraite, tu dois vérifier comment l’intégrer dans le calcul pour savoir si tu dois payer la Zakat ou pas. Je te conseille de demander à la personne qui a mis en place ton PERin car cela dépend de sa composition. Pour le produit de PERENYS, la Zakat se calcule sur une partie de tes investissements (25%), tu peux retrouver l’explication de ce pourcentage dans le livre Zakat made easy.

Pour simplifier, la plupart des produits financiers avec une intention de stratégie d’achat sur du long terme sont zakatables à hauteur d’une partie seulement, mais tu peux aussi être plus généreux et payer sur la totalité.

Si tu veux en savoir plus, je trouve que la chaîne YouTube “Swiss Zakat Foundation” et leur site internet donne beaucoup d’explications concernant le calcul de la zakat :

Le PERin PERENYS dont je viens de te parler est donc une alternative pour sortir du RIBA généré par les plans d’épargne retraite proposés par les prestataires de la finance traditionnelle.

La solution de financement mourabaha, une solution de staking crypto conforme, une activité professionnelle licite, une plateforme de cryptoactifs qui propose des cryptos conformes, une assurance frais obsèques licite, des pratiques commerciales licites, la SCPI, le crowdfunding, Bitcoin, la bourse, l’assurance-vie, l’or d’investissement et le compte courant halal, autant d’alternatives qui sont accessibles pour éviter le Riba dans ton quotidien.

Les news de la Finance Islamique 📰

La BID émet une deuxième sukuk portant à 3,25 milliards de dollars le financement de projets de développement durable. En savoir plus.

Wahed lance la campagne d’affichage “Withdraw from Riba” (Retirez-vous de riba). En savoir plus.

Bank Assafa, la banque participative affiliée au groupe Attijariwafa Bank au Maroc, prévoit une augmentation de capital de 100 millions de dirhams. En savoir plus.

Une seconde émission de sukuk souverains prévue en 2025 au Maroc. En savoir plus.

Blade Labs, un groupe tech qatari, lance une plateforme de contrats de finance islamique tokenisés. En savoir plus.

Zitouna Takaful, première compagnie d’assurance takaful en Tunisie, lance son offre d’assurance santé internationale. En savoir plus.

Tu n’es pas encore inscrit ? Je t’invite à t’inscrire pour ne pas louper les prochaines publications !

Subscribed

Contribue toi aussi à lutter contre le Riba et partage ces infos avec tes proches et amis, plus on sera nombreux, plus le message passera (et pas le Riba 😅 )!

Suis-nous également sur Instagram où on alimente chaque semaine notre feed de contenu inédit !

🔎Disclaimer : Les informations partagées dans cette newsletter est le reflet de notre expérience et ne constitue en aucun cas un conseil en investissement, je te conseille toujours de faire tes propres recherches (DYOR : DO YOUR OWN RESEARCH). De plus, je ne suis pas savante et je te partage ce que j’ai appris à travers mes différentes formations et recherches, je te conseille aussi de vérifier de ton côté 😌.