Bienvenue sur Finance etik !

La plateforme qui te partage les informations sur la finance islamique et les produits ou services conformes à l'éthique musulmane.

Qu’est-ce que Finance etik ? 🤔

Salam o alikoum,

Bienvenue sur la newsletter Finance etik® dédiée à la finance islamique et aux informations sur les produits ou services licites selon la religion musulmane.

Ici on parle éducation financière et éthique musulmane, donc si ces sujets t’intéressent, laisse-moi te partager de façon simplifiée ce que tout musulman doit savoir concernant l’argent et l’usage qu’il doit en faire !

Je suis Malika et je partage ici à la communauté ce que j’ai pu trouver à travers mes recherches et mes formations en finance islamique … et mes trouvailles ont été nombreuses el hamdoullilah !

Qu’est-ce que la finance islamique ? 🕌

Voici une définition que j’avais noté suite à mes recherches, je la trouve très parlante :

La finance islamique est une finance où l’éthique est au centre des relations et des transactions, cette finance replace au centre des transactions la justice entre les deux parties, le respect mutuel et le partage.

Elle repose sur ces sources :

Le Coran

La Sunna prophétique

Qiyas : ce terme désigne un type de raisonnement utilisé par les juristes musulmans pour déterminer la solution d'un problème de droit (fiqh, jurisprudence islamique) non prévu par les textes du Coran et de la Sunna

Ijmah : ce terme désigne le consensus ou l'accord des savants musulmans sur des sujets précis

Et sur des interdits majeurs : les activités illicites, l’usure (riba), l’incertitude (le gharar), le jeu de hasard (le maysir/qimar), d’autres qu’on détaillera plus tard.

Je te rassure, mon expérience me permet maintenant de pouvoir t’expliquer simplement comment fonctionne cette finance pour que d’autres comme toi puisse aussi la comprendre et l’appliquer.

🗓 A chaque newsletter je te partagerai :

les produits et services “licites” que j’utilise

les news en bref du secteur de la finance éthique

les initiatives de la communauté musulmane pour contribuer à nous sortir du riba (crédit avec intérêt) !

Car tu penses bien que si j’ai cherché les informations et que je me suis formée c’est d’abord et avant tout avec l’intention de plaire à notre créateur, voici un hadith qui résume bien les comptes que nous devrons tous rendre concernant l’argent :

Au nom d’Allah, le Tout Miséricordieux, le Très Miséricordieux.

D'après Abou Barza Al Aslami (qu'Allah l'agrée), le Prophète (que la prière d'Allah et Son salut soient sur lui) a dit : « Les pieds d'un serviteur ne bougeront pas le jour de la résurrection tant qu'il n'aura pas été interrogé sur quatre choses: sur sa vie dans quoi l'a t-il passé? Sur sa science qu'a t-il fait avec ? Sur son argent d'où l'a t-il gagné et comment l'a t-il dépensé ? Et sur son corps dans quoi l'a t-il usé ? ».

(Rapporté par Tirmidhi et authentifié par Cheikh Albani dans Sahih Targhib n°3592)

Par quoi on commence ? 🧐

Tout d’abord, nous avons tous une situation différente et une relation différente à l’argent, en matière d’éducation financière conforme à notre éthique nous avons respecté les étapes suivantes :

Constituer une épargne de précaution

Tu en as surement déjà entendu parler, nous avons commencé avec mon mari par épargner une somme qu’on appelle épargne de précaution. Selon la situation de chacun, cette somme peut aller de 3 mois à 12 mois de charges afin de faire face à des situations d’urgence (chômage, achat urgent etc..). Pour notre part on a opté pour les 12 mois, plus sécurisant à notre goût, pour certains 3 mois peuvent suffire, donc à toi de décider !

S’affranchir des produits bancaires d’épargne illicites

Alors tu vas me dire mais comment épargner si je n’ai plus de Livret A (et non PEA comme écrit précédemment 🙃), CEL, LDD et autres livrets d’épargne que beaucoup d’entre nous ont ouvert depuis parfois quelques années ! Tout d’abord, pourquoi s’en débarrasser, après tout, tu n’empruntes rien, tu es juste rémunéré par la banque pour les fonds déposés qu’elle utilise ? Surtout en ce moment avec l’inflation ? Eh bien c’est là que se cache du RIBA !

Mais qu’est-ce que le RIBA?

C’est un des interdits de la finance islamique, Riba est un mot arabe que l'on peut traduire par "usure, intérêt usuraire " ou “surplus” plus communément appelé “intérêts”. Il fait référence à la pratique consistant à facturer, à recevoir ou à payer des intérêts sur des prêts ou des dettes. La pratique du Riba est illicite selon le Coran (Sourate II, Al-Baqarah (La Vache) verset 275; 278; 279).

J’en parle plus en détail dans l’ebook que je publierai bientôt inchallah car c’est en effet un gros morceau !

Donc dans le cas d’un Livret A par exemple c’est le fait de se faire rémunérer à 3 % au bout d’une année par la banque pour les sommes qu’on laisse sur son Livret A. Tu prêtes donc à la banque une somme et la banque te rémunère en échange de ce “prêt”. Il s’agit donc d’un surplus, ce qui est illicite.

Tu le verras au fur et à mesure mais le RIBA est le principal ennemi de la finance islamique, ce n’est pas le seul mais c’est le plus visible.

Du coup, dans notre cas, nous avons fermé tous nos Livret A, CEL, LDD et autres produits d’épargne qui garantissaient un rendement sur les fonds déposés. Nous les avons placés sur des comptes courants, ce n’est pas la meilleure des solutions mais c’était déjà un bon début en l’absence à l’époque d’une VRAIE alternative.

🚫 Je ne parle pas dans cette étape des prêts bancaires immobiliers, de prêts à la consommation ou des produits comme les assurances vies, personnellement nous n’en avions pas, mais ça fera l’objet d’un article plus complet.

Donc, lorsque nous avons assainis nos finances, il était temps de passer au plus interessant !

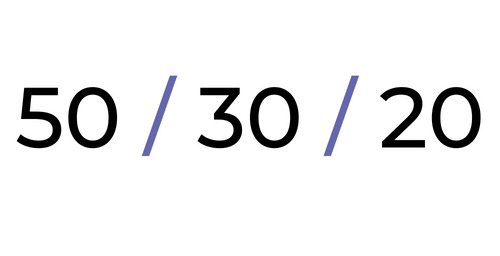

Budgétiser et commencer nos investissements licites

Oui parce que c’est bien beau de faire du tri dans nos finances mais maintenant on investit dans quoi ? Et combien ? Alors, il existe plusieurs méthodes pour faire un budget afin de définir ensuite ce qu’on peut investir chaque mois !

La plus répandue, c’est le 50/30/20 :

50% des revenus sont dédiés aux charges courantes (loyer, charges, alimentation etc…)

30% sont dédiés aux loisirs (voyages, restaurants, sorties, shopping etc…)

et 20% à l’épargne et à l’investissement (10% chacun).

Alors il existe beaucoup de ressources sur les réseaux sociaux sur comment tenir son budget avec des systèmes d’enveloppes, de “planners”, certains ont même 3 comptes courant différents pour leur faciliter cette gestion. Pour notre part, on avait 2 comptes courants avec une répartition des prélèvements selon la nature, et on prend 10% chaque mois qu’on dédie à l’investissement.

💶 Or, bourse, cryptomonnaies, investissement PME, à ton avis dans quoi on a investi ? 💶 Patience on te détaillera tout au fur et à mesure !

✨ Avant de développer le côté investissement, il est important qu’on te parle de l’intention (Niya).✨

L’intention est importante dans notre religion, et nous nous sommes interrogés sur notre intention concernant ces projets d’investissement. Il faut savoir pourquoi on investit et quelle intention on met dans notre action d’investissement.

Ainsi selon l'expression du Prophète (que la prière d'Allah et Son salut soient sur lui) : « Les actions n’ont lieu que par les intentions et la personne obtient ce qu’elle a eu comme intention. »

Quand celle-ci est pure, l'œuvre devient bonne et lorsqu'elle est mauvaise l'œuvre s'en trouve corrompue. Y mettre la bonne intention était important pour nous, tout comme nous mettons l’intention lorsqu’on débute notre jeûne durant le mois de Ramadan ou à chaque prière.

Si tu es arrivé jusqu’au bout de cette première newsletter c’est que tu es motivé pour rendre tes finances plus licites et c’est une bonne nouvelle al umdoullilah ! 😉

Tu n’es pas encore inscrit ? Je t’invite à t’inscrire pour ne pas louper les prochaines publications !

Contribue toi aussi à lutter contre le Riba et partage ces infos avec tes proches et amis, plus on sera nombreux, plus le message passera (et pas le Riba 😅 ) !

🔎Disclaimer : Les informations partagées dans cette newsletter est le reflet de notre expérience et ne constitue en aucun cas un conseil en investissement, je te conseille toujours de faire tes propres recherches (DYOR : DO YOUR OWN RESEARCH). De plus, je ne suis pas savante et je te partage ce que j’ai appris à travers mes différentes formations et recherches, je te conseille aussi de vérifier de ton côté 😌.