#9 🤲🏼 Parlons un peu de la Zakat ...

Ce pilier de l'Islam qui touche à notre argent mais qui est malheureusement souvent méconnu et parfois négligé 🥺...

Qu’est-ce que Finance etik ? 🤔

Assalam o aleykoum,

Bienvenue sur la newsletter Finance etik® dédiée à la finance islamique et aux informations sur les produits ou services licites selon la religion musulmane.

Ici on parle éducation financière et éthique musulmane, donc si ces sujets t’intéressent, laisse-moi te partager de façon simplifiée et avec bienveillance ce que tout musulman doit savoir concernant l’argent et l’usage qu’il doit en faire !

Je suis Malika et je partage ici à la communauté ce que j’ai pu trouver à travers mes recherches et mes formations en finance islamique … et mes trouvailles ont été nombreuses el hamdoullilah !

Qu’est-ce que la finance islamique ? 🕌

Je t’en parle dans la première newsletter, je t’invite à la consulter :

🗓 A chaque newsletter je te partagerai :

les produits et services “licites” que j’utilise ou que j’analyse

les initiatives de la communauté musulmane pour contribuer à nous sortir du Riba (crédit avec intérêts)

les news en bref du secteur de la finance éthique

🤲🏼 Se conformer à l’obligation de la Zakat al Maal 🤲🏼

🕓 7 min

Tu dois te demander que vient faire la question de la Zakat sur une newsletter qui traite de la finance islamique et des produits financiers licites ?

Tu n’as pas complètement tort, Zakat al Maal fait partie des actes d’adoration et relève du Fiq al Ibadat comme la prière, le pèlerinage etc…, ce sujet est surtout traité par des savants, ce qui est loin d’être mon cas.

Toutefois, j’ai reçu tellement de questions sur ce sujet dans mon entourage et j’en parle également souvent dans les newsletters que j’y consacre aujourd’hui un article complet pour y partager mes modestes connaissances sur le sujet.

Donc, si toi aussi tu as besoin d’éclaircissements sur cette obligation, qui est quand même le 3ème pilier de l’Islam (devant le jeûne du mois de Ramadan et le pèlerinage à la Mecque), cette newsletter est faite pour toi !

Elle a été préparée avec différents ouvrages dont celui du Mufti Faraz Adam “Zakat made easy” accessible gratuitement sur Linkedin, “Ma Zakat” de l’International Zakat Organisation et la chaîne youtube ainsi que le nouveau site internet de la Swiss Zakat Fondation.

🚨 Il y a comme souvent quelques règles qui vont différer selon l’école de fiq que tu suis, je t’invite à vérifier de ton côté.

Tout d’abord, on va définir ce qu’est la Zakat al Maal car il y a parfois une confusion entre cette aumône annuelle et les aumônes ou “sadaquas”.

Le mot Zakat, qui vient de la racine arabe « Zakt », est associé à plusieurs significations comme augmentation, croissance, purification. Zakat est souvent traduit comme « aumône légale » ou « impôt islamique », ce qui est en réalité très réducteur lorsqu’on connait son importance et sa puissance.

Pour simplifier, la Zakat est imposée sur la propriété des riches pour redistribuer à ceux qui sont dans le besoin, ils ont un droit sur ces richesses. On dit souvent que la Zakat purifie les richesses, elle purifie aussi son propriétaire de l’avarice.

🟠 Zakat al maal, zakat al fitr et sadaqua

La Zakat est différente de la Zakat al Fitr que les musulmans versent à la fin du mois de jeûne de Ramadan. Zakat Al Fitr, elle aussi obligatoire, est destinée aux pauvres, ce permet de leur apporter du bonheur le jour de l’Aïd qui est un jour de joie pour les musulmans tout en leur évitant aussi de mendier ce jour-là.

Zakat al Maal est une obligation annuelle contrairement aux sadaquas qui sont faites toute l’année et d’un montant libre.

🟢 Qui est concerné ?

✅ Tout musulman : homme, femme ou enfant (c’est son tuteur légal qui en a la charge);

✅ sain d’esprit, c’est-à-dire avec ses capacités mentales et donc capable de faire la différence entre le bien et le mal par exemple;

✅ qui a la pleine propriété (possession et capacité d’en disposer) d’un patrimoine ou ensemble de richesses qui atteint le nissab et qui surtout a été acquis de façon licite;

✅ qui a conservé ce patrimoine lorsqu’il a atteint le seuil du nissab pendant toute une année lunaire.

🟢 L’atteinte du nissab

Le nissab est le montant limite à partir duquel on devient éligible à la Zakat, il pouvait être calculé sur la base de l’or ou de l’argent à l’époque prophétique car il y avait une correspondance entre le gramme d’or et le gramme d’argent (1g or = 7g argent). Aujourd’hui, cette correspondance n’est plus la même du coup on obtient un montant de nissab bien inférieur si on utilise l’argent.

Les savants conseillent généralement d’utiliser l’or plutôt que l’argent pour calculer le nissab soit 85 grammes. Le nissab devant refléter une certaine “richesse” à atteindre pour être redevable de la Zakat.

Donc si le gramme d’or est de 59€, le nissab est de 5015€.

🟢 L’écoulement d’une année lunaire : hawl (354,25 jours)

La Zakat est due chaque année lunaire, la période entre le premier jour où on calcule la Zakat et son dernier jour s’appelle le hawl.

Si on reprend le nissab à 5015€, au moment où ton « patrimoine net » atteint cette somme, tu commences ton année de Zakat ou « hawl ». Lorsqu’une année lunaire est passée depuis le premier jour de ton année de Zakat, pour savoir si tu es éligible à la Zakat, il faut que ton montant « zakatable net » (donc ce qui est pris en compte pour la Zakat moins ce qui est enlevé) soit au-dessus du nissab (si le gramme d’or est passé à 60€, le montant à prendre en compte est de 5100€).

D’ailleurs, tu peux commencer à partir de n’importe quel mois de l’année ton hawl ou année de Zakat, car c’est le moment où tu as atteint le nissab qui compte.

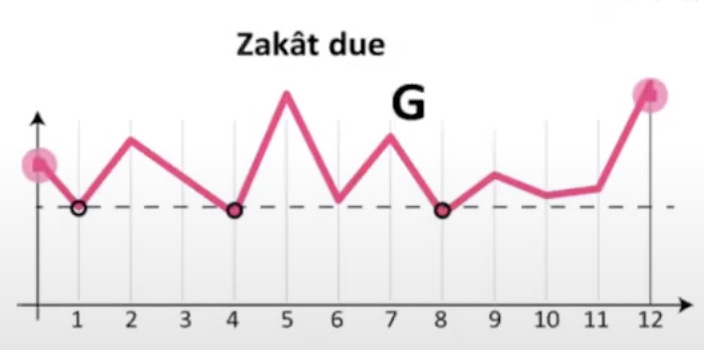

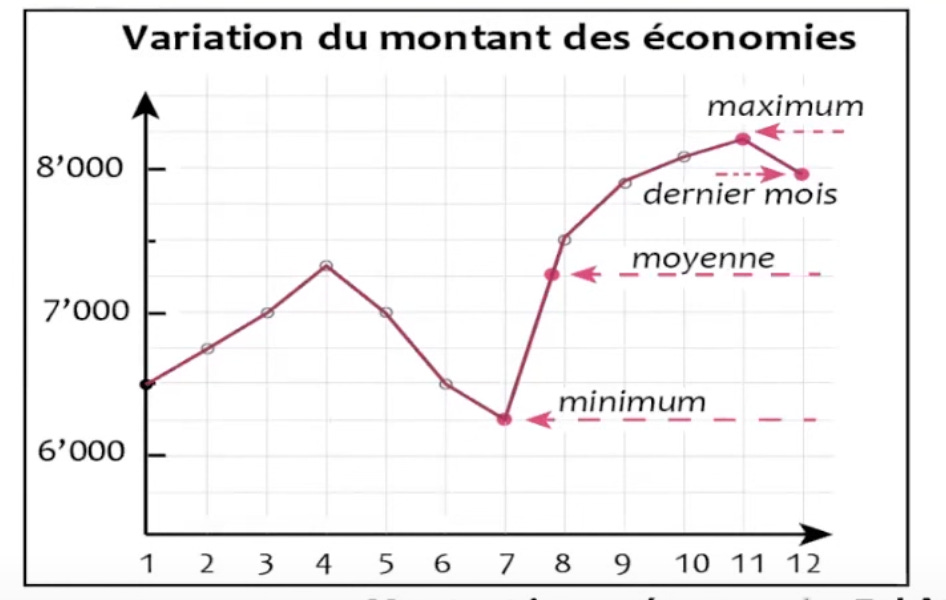

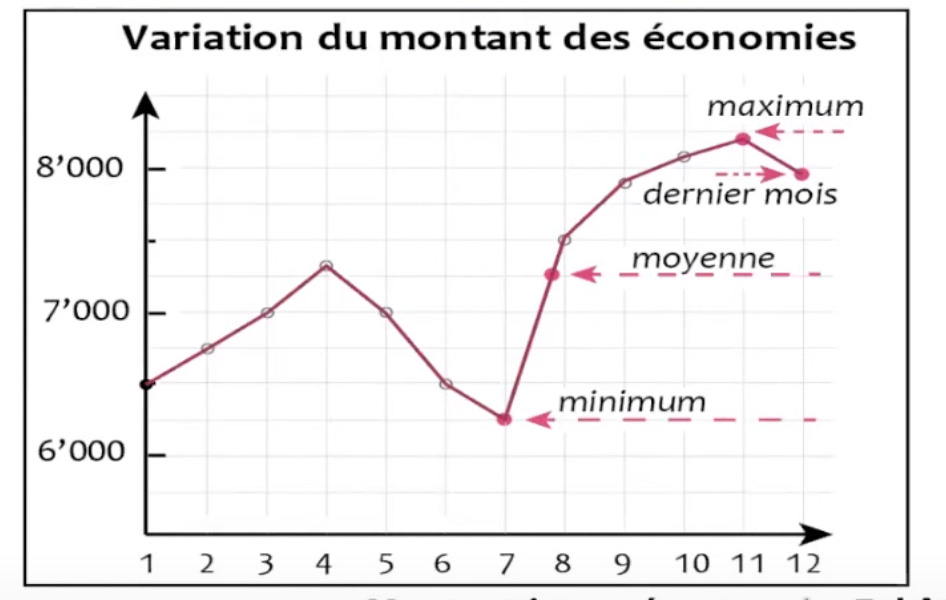

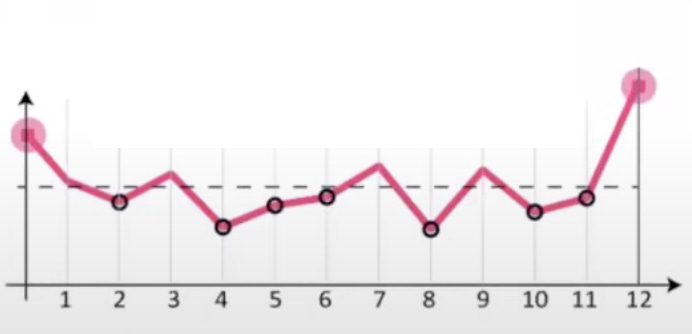

Ton patrimoine fluctue toute l’année donc tu peux être confronté à ces 3 possibilités:

✅ si le montant éligible reste toute l’année au-dessus du nissab : Zakat est due

et dans ce cas tu as 4 possibilités pour calculer la valeur du montant à donner :

tu prends le minimum qui est resté au-dessus du nissab toute l’année

tu prends la moyenne de toute l’année

tu prends le maximum de toute l’année

tu prends le dernier mois de l’année

✅ si le montant éligible fluctue dans l’année, mais reste pendant plus de 6 mois au-dessus du nissab: Zakat est due

❌ si le montant éligible fluctue dans l’année, mais reste pendant moins de 6 mois de l’année au-dessus du nissab: pas de Zakat

Si tu comptes en année lunaire, soit 354,25 jours, le taux à appliquer est de 2.5%.

Si tu comptes selon le calendrier grégorien, ou année solaire, tu appliques 2.578%, tu trouveras aussi 2,579% (ou 2,577% selon l’AAOIFI).

✨ Mais d’où vient le taux de 2,5% ? ✨

Ce pourcentage vient du hadith suivant :

« D’après ‘Ali Ibn Abi Talib (qu’Allah l’agrée), le Prophète (que la prière d’Allah et Son salut soient sur lui) a dit: « Si tu possèdes deux cent dirhams durant une année alors il y a pour cela cinq dirhams.

Et il n’y a rien qui t’es imposé jusqu’à ce que tu possèdes vingt dinars.

Si tu possèdes vingt dinars durant une année alors il y a pour cela un demi dinar et ainsi de suite pour ce qui est au-dessus de cela.

Et il n’y a pas de zakat sur de l’argent jusqu’à ce qu’une année se soit écoulée »

(Rapporté par Abou Daoud dans ses Sounan n°1572 et authentifié par l’imam Ibn Hajar dans Boulough Al Maram n°611 et par Cheikh Albani dans Sahih Abi Daoud, Hadith Sahih)

Donc 5 dirhams/200 = 0,025 et 0,5 dinars/20 = soit 2,5%.

J’en parle plus en détails dans l’ebook 📘 que je publierai bientôt inchallah.

Quoi intégrer dans le montant “Zakatable” ?

On parle uniquement ici des particuliers, donc on va comptabiliser tous les biens matériels ou immatériels, qui sont privés (pas publics ou associatifs) et comme spécifié plus haut acquis de façon licite. Ces biens doivent avoir une croissance potentielle, c’est-à-dire qu’ils sont susceptibles d’apporter de la croissance, par exemple l’argent peut être investi et potentiellement nous rapporter plus de l’argent.

Le propriétaire de ces biens doit en avoir la pleine propriété c’est-à-dire qu’ils lui appartiennent et que il peut en disposer; si par exemple il a prêté de l’argent mais son débiteur s’est volatilisé, il ne peut plus en disposer, idem s’il a perdu une somme d’argent etc…

On peut distinguer plusieurs catégories (je parle ici uniquement de produits “sharia-compliant”):

💶 Fortune personnelle :

100% des économies monétaires sous toutes les formes : cash, comptes bancaires ou postaux, épargnes volontaires, bitcoin etc…

Métaux précieux : l’or ou l’argent sous forme de pièces, de lingots, d’objets, de bijoux (sauf ceux portés par la femme et possédé en quantité normale). Le pourcentage du métal précieux, qui varie selon l’objet, déterminera le montant zakatable.

Selon l’école de fiq que tu suis, il faudra ajouter les créances sûres (donc de l’argent que tu as prêté et que tu es sûr de récupérer) et enlever tes dettes à court terme (quelques mois) que tu as envers des tiers.

📈 Investissement long terme :

Pour les actions ou ETF tu as plusieurs choix :

Zakat sur une partie en calculant un pourcentage de tes investissements, si c’est compliqué pour toi, il y a un consensus un chiffre minimum de 25% (voir livre Zakat made easy) ;

Zakat sur la totalité chaque année, ce qui est plus généreux, car tu considères que tu peux en disposer n’importe quand, un peu comme l’argent;

Pour les produits d’assurance-vie, je te conseille de demander à ton conseiller car cela dépend de sa composition sinon :

Zakat sur une partie en calculant un pourcentage de tes investissements en actions, sukuk etc., si c’est compliqué pour toi, tu peux appliquer un chiffre minimum de 25% (voir livre Zakat made easy) ;

Zakat sur la totalité chaque année car tu considères que tu peux en disposer n’importe quand un peu comme l’argent;

Pour simplifier, la plupart des produits financiers avec une intention de stratégie d’achat sur du long terme sont zakatables à hauteur d’une partie seulement, mais tu peux aussi être plus généreux et payer sur la totalité. Demande conseils aux professionnels qui t’a mis en place ce produit financier (PER, SCI etc…).

📉 Investissement court terme :

Il est question ici d’investissement sur des produits comme des actions, ETF ou certains cryptoactifs avec l’intention de faire une plus-value rapide sur un temps court, ces produits sont à intégrer à 100% dans le montant zakatable.

🏢 SCPI :

Les dividendes versés aux associés sont à intégrer dans le montant zakatable et aussi parfois un pourcentage (défini chaque mois) sur la trésorerie détenue par la SCPI.

💡Pour tous ces investissements “sharia-compliant” tu peux toujours demander aux organismes chez qui tu as souscrit quelles règles appliquer.

🏠 Immobilier :

Si tu achètes des biens avec l’intention de les revendre sur le marché pour faire une plus-value, le prix du bien sera soumis à 100% à la Zakat.

Si tu investis dans des biens comme une réserve de valeur à long terme sans intention de vendre immédiatement, le bien ne sera pas soumis à Zakat.

Si tu investis dans des biens qui sont destinés à la location, la Zakat n’est pas due sur la valeur du bien mais sur les loyers perçus.

🖼️ NFT :

La logique de l’intention s’applique, si tu achètes pour revendre rapidement et faire une plus-value, le montant total est zakatable. Si au contraire, le NFT est acheté dans le but de le conserver, il n’est pas soumis à Zakat.

Pour plus d’exemples de produits financiers consulte le livre Zakat made easy.

❌ Ce qui n’est pas à inclure dans le montant soumis à Zakat

Tout ceux dont on a un usage personnel comme la résidence principale et les résidences secondaires, la voiture personnelle, les vêtements, les bijoux en or ou argent que les femmes détiennent pour leur usage personnel, nos produits électroniques du quotidien etc…

A qui verser la Zakat ?

Le verset 60 de la sourate 9 At Tawbah nous informe sur les 8 catégories de personnes qui sont éligibles à la Zakat : les pauvres, les nécessiteux, les collecteurs de Zakat, ceux qui se sont convertis à l’Islam et qui sont dans le besoin, ceux qui sont en esclavage, ceux qui sont endettés, ceux qui se consacre à la cause d’Allah (Subhanahu Wa Ta'ala) et le voyageur.

Et la Zakat pour les professionnels ?

Les biens commerciaux entrent aussi dans les biens “zakatables”, si tu es un entrepreneur ou chef d’entreprise, il faut t’adresser à un professionnel de la Zakat comme par exemple Swiss Zakat Fondation car cela nécessite des calculs spécifiques.

Wa Allâhou A’lam ! (Et Dieu est Plus Savant)

Depuis quelques années, la Swiss Zakat Fondation agit activement pour faire connaitre la Zakat et la collecter afin de la distribuer aux bénéficiaires de la Zakat localement et dans toute l’Europe.

Leur site contient énormément d’information sur le pourquoi de la Zakat, comment la payer et surtout comment la calculer avec un calculateur de Zakat qui pourra t’aider à la calculer chaque année et même leur verser.

Une foire aux questions reprend les principales interrogations que tu pourrais avoir concernant la Zakat.

Leur chaîne YouTube regorge aussi de webinaires en français qui pourront également t’aider à mieux comprendre cette obligation légale et comment s’y conformer.

Ce sujet peut intéresser un des tes proches ? Alors, n’hésite pas à le partager ! 📩

La lutte contre le Riba est essentielle pour notre communauté, si tu l’as ratée, retrouve dans une précédente publication l’alternative de la SCPI pour éviter le Riba.

Crowdfunding, Bitcoin, la bourse, l’assurance-vie, l’or d’investissement et le compte courant halal, autant d’alternatives qui sont accessibles pour éviter le Riba dans ton quotidien.

Les news de la Finance Islamique 📰

Coris Bank International Baraka Niger organise une conférence publique sur les principes et règles de la finance islamique au Niger. En savoir plus.

Deux experts publient un rapport sur l’état des lieux de la finance islamique en Zone UEMOA et CEMAC. En savoir plus.

Un étude prévoit que l’industrie de la finance islamique atteindra 6 000 milliards de dollars d’ici 2026. En savoir plus.

MRBH Defi, une plateforme de finance décentralisée conforme à la Charia développée pour une finance éthique et inclusive, étend ses acitivités en Arabie Saoudite aprés avoir reçu une licence du ministère de l'investissement. En savoir plus.

Tu n’es pas encore inscrit ? Je t’invite à t’inscrire pour ne pas louper les prochaines publications !

Subscribed

Contribue toi aussi à lutter contre le Riba et partage ces infos avec tes proches et amis, plus on sera nombreux, plus le message passera (et pas le Riba 😅 )!

Suis-nous également sur Instagram où on alimente chaque semaine notre feed de contenu inédit !

🔎Disclaimer : Les informations partagées dans cette newsletter est le reflet de notre expérience et ne constitue en aucun cas un conseil en investissement, je te conseille toujours de faire tes propres recherches (DYOR : DO YOUR OWN RESEARCH). De plus, je ne suis pas savante et je te partage ce que j’ai appris à travers mes différentes formations et recherches, je te conseille aussi de vérifier de ton côté 😌.